投資で資産形成したいけど…

・面倒なことしなくて、簡単に資産が増えないかな?

・ほったらかしで、知らない間にお金が貯まってるの理想なんだよねw

そんな都合のいい話は…あるはずないと思ってませんか?

まあ、ないこともないです!

そんな都合のいい投資法があるわけない!ってそう疑う気持ちはわかります。

私もその一人でしたから…

投資に絶対はありません。

これは当たりまえです。

でも、何も知識のない普通のおじさんが、何の努力もせず、ほったらかしで、しかも少ないリスクで出来るだけ資産を残そうとするのは、この方法しかないと思っています。

って言うか、つい先日からこの投資法を始めました!

やっぱり将来不安ですから、少しでも資産を増やしておきたいですよね?

みなさん初めまして!

自己紹介が遅れましたが、私はこのブログの持ち主の父親

いわゆる「おとうさん」です(笑)

みんなからは「しょうさん!」なんて呼ばれてます。

元証券会社勤務の息子を持つ、間もなく定年を迎える会社員です。

定年を迎えるにあたって老後の資金の不安から、遅ればせながら資産運用でもしないとと思い立ちまして…

「何だお金に詳しい息子がいるじゃないか?」と思いたち、アドバイスを求めましたが…

”トランプがどうした”、”米中関係がどうのこうの…”、経済にさほど関心がなかった身からしたら

『手っ取り早く、どうすりゃいいの?』と、単刀直入に聞いた資産運用法が、これからご紹介する方法です。

でも「そんな息子がいるなら、もっと儲かる方法を教えてもらえばいいじゃない?」なんて思われるかもしれません。

しかし私のコンセプトが、『知識なし努力なしリスク小でほったらかし』ですから、めんどうなことやらずに儲けさせろって言うリクエストを発信したんですよ(笑)

年齢が年齢だけに時間を味方につけるのは難しいですが、リスクが少なく、微々たる銀行の利息よりもずっとお得な方法です。

まだまだ、十分時間を味方に出来るであろう”アラフィフ前のおじさんから若者まで”には、特にオススメの手法です。

息子のアドバイスを文字に起こしましたので、少し難しいかもしれませんが、投資の方法は単純明快なので、じっくりとご覧ください!

あなたの予想は100%当たりますか?

将来の株価の予想なんて、プロの投資家だって的中させるのは困難でしょう?

ましては努力嫌いのあなたや私ならw、ギャンブル並みの確率でしか、的中出来ないでしょう。

投資した資金の何倍も利益を得るなんて…

万に一つ(大げさかな?)の確率でしょうかね?

でも、社会全体が成長するのって、ある程度既定路線じゃないですか?

だって、すべての企業や個人は、経済を成長させるために(もちろん自分の生活の為にですが…)毎日努力を続けているわけでしょ?

個別の企業が成長するよりも、社会全体が成長する方が確率が高い訳です。

インデックスファンドがいいんじゃない?

インデックスがなぜいいか?

2.アクティブファンドは指数をアウトパフォーマンスする為に、ファンドマネージャーが努力します。

ファンドマネージャー・運用会社の腕次第で成績が変わってきてしまうのです。

インデックスファンドの場合は、指数に連動させればよいだけなので、ファンドマネージャー・運用会社の腕の差が出にくいです。

インデックスファンドは、ベンチマーク(参考の指数)が何かを確認するくらいで、アクティブファンドのように比較する手間が少ない事がメリットです。

ですからインデックスファンドに投資をするのが最も安全に資産を増やす近道だと思うんですよ!

もちろん投資額が、10倍、20倍に増えることはありません。

ただし、1/10、1/20になる可能性は限りなく少ないでしょう。

年率数パーセントの利益でも複利で運用して、今話題のNISAを利用して非課税ならば、リスクも少なく、あれこれ悩まなくてもほったらかしでいいんですよ?

資産形成には、少し時間が掛かりますけど…しかもドルコスト法でリスク軽減も!

ドルコスト法の威力とは?

相場の世界は…

主要国の景気が良いなどリスクオンの状態、景気減退や地政学リスクの懸念が出てきてリスクオフの状態という大きく分けて2種類の状態があります。

リスクオンだと金や先進国債券などの安全資産から株式などのリスク資産に資金が流入。

リスクオフだとリスク資産から安全資産に資金が流入。

このような状態が、いろいろな観点から代わる代わる訪れる訳です。

一般的にリスクオンだと株高、リスクオフだと株安に繋がります。

リスクオン・オフを完全に読み切ってトレードできるのが理想ですが、それはおそらく無理ですよね?

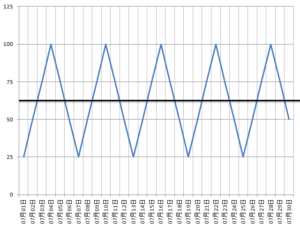

その為にドルコスト平均法という方法を使います。

毎月の決まった日や毎日、決めた一定額を買っていくという方法です。

株価はリスクオン・オフで上下するので、株価が100円の時もあれば90円の時もあります。

ドルコスト平均法で買えば、取得単価が平均化するので資産運用にはGOODな買い方の一つと言われています。

上下が大きければ効果が出やすいですし、高値掴みをする危険性も少ないです。

その投資方法とは…

証券に口座を開設し、米国のインデックス投信をドルコスト法で購入し続けます。

なぜ米国のインデックス投資がいいのか?

米国のインデックスファンドの成績を、長期間で見ていくと途中の多少の上下はありますが、ずっと右肩上がりです。

なぜならGDP世界1位の国ですからね。

気に入らなかったら他国を潰せる力を持っていますし、シェール(油)も持っていれば、食べ物も作れる、半導体などの技術の他に金融大国でもあります。

こんな国他にはありません。

先進国なのに人口も増えています。世界企業の時価総額も上位はほとんど米国企業です。

いつ投資を開始しても、ある程度の期間投資し続ければ資産は増えて行ってます。

恐らくこの後も、長期スパンで見れば右肩上がりで推移すると予想されます。

日本のインデックス投資では、いけないの?

日本の経済や企業など、米国の企業よりもお馴染みなので、安心して投資出来るような気がします。

しかし、日本の株式市場を左右するすのは、ほとんど外国人投資家なのです。

日本の株価の行方は、外国人の気分に左右されやすいと言っても、大げさじゃないくらい…

そう考えると、今までもこれからも世界の経済をけん引していくのは、やはり米国なのです。

したがって、米国のインデックスに投資するのが、ベターだと考えます。

具体的な方法は?

では、具体的に私がとった方法は?

SBI証券で口座を作り、米国インデックファンドを一般NISAで積み立てる。

積み立ては『毎日設定コース』利用し、ドルコスト法のメリットを最大限利用する。

口座への入金は、自動振替サービスを利用し振込などの心配もなしで、まさに「ほったらかし」

たったこれだけです。

積み立てているのを忘れるくらい長期間放置しておくのがベストかも!?

SBI証券を利用するメリットは?

通常、積み立て投資信託は月単位ですが、SBI証券では日ごとの積み立てが可能です。

(月ごと、週ごと、日ごとの選択が出来るのが嬉しいですね)

ドルコスト法の投資効率の良さはよく知られるところですが、月ごとではなく日々の平均だと更にドルコスト法のメリットが際立ってきます。

月単位での積み立てで、たまたま単価の高い日に約定するタイミングが続くと、平均購入単価が上がってしまいます。

(まあ、ドルコスト法ですから普通に一括投資するよりは、リスクは少ないですけどね)

しかし、日々の購入であれば、さらにドルコスト法のメリットが生かせ、この日単位での積み立てが出来るのは、SBI証券を利用する最大のメリットです。

SBI証券を利用するデメリットは?

SBI証券はネットオンリーのため、実店舗がない(保険などの代理店はあるようですが…)ため、対人での相談などが出来ないことが最大のデメリットですね。

担当者に相談し安心してから取引するタイプの方には、向いていない証券会社ではないでしょうか?

ネクシィーズ・トレードが相談にのってくれる安心

デメリットのところで、実店舗がないのが不安と言いましたが、実はネクシーズ・トレードという会社が間に入ってくれて、相談にのってくれます。

それも電話でも相談できるので、おじさんにも安心です。

ん?株式会社ネクシィーズ・トレードって何者?

ネクシィーズ・トレードは、個人投資家のすそ野を広げる目的で株式会社ネクシィーズと株式会社SBI 証券が共同で設立した会社です。

ネット証券がはじめての方、ネットの操作が不慣れな方向けに、専用のサポート窓口を設け、口座開設からお取引までがスムーズにできるようお電話にてサポートさせていただいております。

オフィシャルサイトに紹介されている、文章を引用しました。

相談できるサポートがあって安心ですね!

これで元証券マンの息子に頼らなくても大丈夫かな?

さあ、始めましょう!

インデックス投資は、思い立った時が始め時!

時間は、おじさんを待ってはくれませんからね

少しでも早く将来への投資を始めましょう!

インデックス投資の口座はこちらから開設してください!